こんにちは、こうたです。

当ブログを閲覧していただきありがとうございます!

このブログでは、貯金をしたいけど、お金の管理が苦手でなかなか貯金できない方に向けて

発信しています。

欲しいものや、必要なものを買っていたら、気が付くと残りわずかだった。。

そもそも何にどれだけお金を使っているか把握できていない・・・

そんな方も多いのではないでしょうか。

この記事は以下のような人な悩みをお持ちの方におすすめの内容となっています。

- 社会人になって働いているけど、思うように貯金ができない

- 貯金したいけど何から手を付けたらいいかわからない

そんな貯金ができずに悩んでいる方に、ファイナンシャルプランナー資格を持ち、

約20年で気が付くと2000万円以上貯金できていた僕が、

これを実践すれば自然とお金が貯まるようになる方法をお伝えいたします。

すべてを実践する必要はありません。

できることから一つ一つ実践していくことで放っておいても

自然とお金が貯まるようになっていきます。

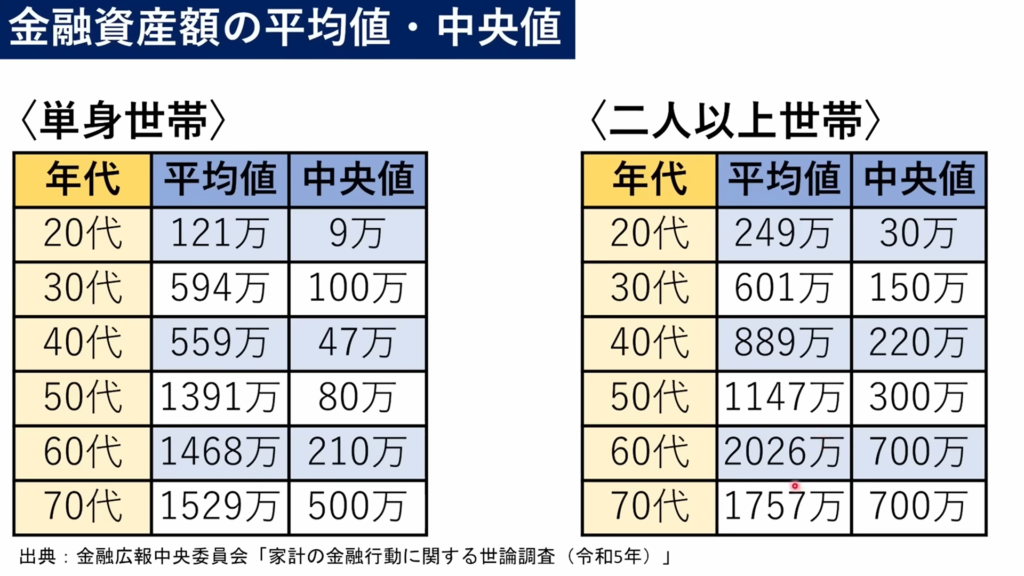

データから見る世代別の貯蓄額

平均値:貯蓄金額の平均値。一部の貯蓄額の多い人が平均値を上げているため

実際の平均より高くなります。

中央値:貯蓄人数の平均値。単身世帯の20代なら、9万円の貯蓄額の割合が最も多くなります。

平均の貯蓄額は中央値の方が実態に近い数値を表しています。

現在20代の方はぜひ今から節約マインドを身につけて、

将来の経済的自由を手に入れていただきたいと思います。

また、50代、60代の方も貯金だけでなく、

一部を投資に振り分けることで配当をもらって生活の足しにするなど、

将来の生活不安を少しでも解消する手助けになれば幸いです。

節約マインドを持つ

①お金に対する価値観の違い

お金が貯まる人と貯まらない人では、お金に対する価値観が異なります。

例えば喉が渇いたときどこで飲み物を買いますか?

近くのコンビニで買うというのが普通だと思います。

しかし節約志向の人はコンビニではなく、スーパーやドラッグストアで買います。

たまに遠くへ出かけた時にコンビニで買うことはあるかもしれませんが、

日常の外出でコンビニに寄ることはありません。

コンビニは他のディスカウントストアに比べると割高なので、

急を要するとき以外は利用しないです。

➁常に値段を比較している

主婦の方は共感していただけると思いますが、

肉はどこのスーパーが安い、野菜はこの店が安い等、常にお得な買い物をしようとしています。

20代の社会人の方だと、実家暮らしや一人暮らしでそんなにお金に困っていない人が

多いと思います。

食事も外食が多かったり、スーパーやコンビニで

レトルト食品や総菜で昼ご飯や晩ご飯を済ますという方も多いでしょう。

※ちなみに僕が節約マインドを持つに至ったと思われる体験談をお伝えします。

小学生のころに毎日お小遣い50円をもらってその日のうちにに使っていました。

もらったお金を全部使っていてはお金が貯まらないことを学びました。

・父親がパチンコ等のギャンブルで浪費しているのを見て、こうなってはいけないと思った。

・父親が仕事に行かないことがあり、母親がお金で苦労しているのを見て育った。

支出を減らす

①固定費を減らす

日々の買い物を節約すれば、お金は貯まりやすくなりますが、

節約を続けているとストレスが溜まり何かのきっかけで浪費してしまうことがあります。

まずは自動で支出している固定費を下げることを考えましょう。

固定費の例

・家賃(賃貸)、住宅ローン金利(持家)

・水道光熱費

・携帯電話の通信料

・火災保険、生命保険等

・サブスク(ネットフリックス、アマゾンプライム、kindle等)、定期購入のサプリメント等

・車の駐車代、任意保険の契約内容

賃貸の場合は家賃は手取り収入の30%以内に収めた方がよいと言われています。

手取りが30万円であれば家賃9万円以内が相場となります。

最近は25%以内に収めた方がいいとの声もあります。

住宅ローンに関しては控除があるため、繰り上げた方が得かそうでないかは確認が必要です。

電気代については電力自由化により、選択肢が増えたので

今契約している電力会社より安い所がないか調べて必要であれば契約を見直しましょう。

携帯電話については大手も安くなってきてはいますが、

格安SIMが依然価格は優勢と思います。

大手キャリアの人は乗り換えするのが賢明かと思います。

生命保険などについては基本は必要ないと僕は考えます。

もちろん人によって事情は違いますので必要な方は契約していいと思います。

ただ、貯金をしたい人に関しては保険よりは

投資で積み立てた方が資産は増えると思っています。

投資については、後にお話いたします。

火災保険は最初の契約時に入ってからは、

見直しをしていない方は多いのではないでしょうか?

契約内容を見直し、過度な補償内容になっていないか確認する必要があると思います。

火災の際の保険額は一人暮らしの賃貸の場合、

保証額は300万円程で十分ではないでしょうか。

契約見直しで年1万円以上節約できる可能性もあります。

サブスク等定期購入のサービスや商品は本当に元が取れているのか確認しましょう。

例えばネットフリックスに加入していて、DAZNにも加入している場合。

忙しくて最近はあまり見れていない等の場合は

どれか一つのサービスに絞った方が無駄な出費を減らせると思います。

車は初期費用もですが、維持費もかかります。

駐車場代、自賠責保険、任意保険、車検、自動車税、重量税など

持っているだけで出費がかさみます。

任意保険の契約内容も過剰な保険内容になっていないか確認したほうがいいでしょう。

販売店で契約すると高くなるので、なるべくネットで契約することをお勧めします。

最近カーシェア等も普及してきているため、

都会暮らしで駅も利用しやすい方は使う時だけレンタルするのもありかと思います。

収入を増やす

最後に収入を増やすについてお話させていただきます。

いやいや、収入を増やすなんて簡単に言うなよと。そう言いたい気持ちよくわかります。笑

仕事は一生懸命やってるけどなかなか給料上がらないよと。僕も同感です。

忙しいサラリーマンにおすすめしたいのは、やはり株式投資です。

株ってリスクあるんじゃない?お金持ちがするんでしょ?

そんなふうに思っている方はいらっしゃいませんか?

株について知識がないと、投資ってギャンブルみたいなものでしょ?

詐欺にあったら恐いし・・・と思ってなかなか始められない方もいると思います。

投資をした方がいいとは思うけどなかなか面倒で最初の一歩を踏み出せない、、

そんな方に僕が投資をはじめたきっかけをにお伝えします。

僕も初めて投資を始めたのは30代後半に入った頃だったと思います。

銀行に行ったときに、キレイな営業のお姉さんに国債を買いませんかと勧められ、

話を聞いて始めたのが最初です。

当時、個人向け国債のキャッシュバックキャンペーンみたいなものがあって、

変動金利10年国債を1000万円分購入すると、5万円がもらえるというものでした。

10年持ち続ける必要はなく、1年経つと解約することができ、

5万円-約1万円(税金分)=4万円分がもらえて、衝撃を受けたことを覚えています。

銀行に預けても金利はなしに等しい時代を生きてきため、これをきっかけに

投資を意識するようになりました。

デフレの時代は銀行に預けていても得もしないけど、損もしないという時代でしたが、

現在は物価の上昇で貯金をしているとお金の価値が下がっていく時代です。

1000万円貯金をしていても仮に1年で物価が2%上がれば

貯金1000万円の価値は約980万4千円に目減りしてしまいます。

人生100年時代とも言われていますので、

高齢の方も貯金がある方は一部を投資に回して資産を防衛していきましょう。

まとめ

今回の記事のまとめです。

節約マインドを持つ→支出を減らす→収入を増やす

①まずは節約マインドを持つことを意識しましょう。新しいものにお金を使うときは

比較してお得な値段で購入しましょう。

➁そして支出を減らす。

固定の支出を見直し、何もしなくてもお金が貯まる仕組みをつくりましょう。

継続購入するものはなるべく安い店を探しましょう。

※主婦の方はみんなやっていると思います。

③最後に、収入を増やすことを意識する。

20代の方は仕事に邁進し出世すれば早くに資産を築くことができます。

投資も早くから始めることで後に大きな資産をつくれるでしょう。

30~40代の方はまとまった投資で資産を増やし、老後に備えましょう。

60代以降の方も、資産の一部を投資に回し、

インフレに備えて老後資産を守ることが大切です。

記事を最後まで読んでいただきありがとうございます。

今後も、将来のお金の不安を解消できるような情報を発信していきたいと思いますので、

読んでいただけると嬉しいです。